3.3 Deducción de la formula

general.

Existen Dos tipos de interés:

a) Interés simple. Cuando se paga al final de un intervalo de

tiempo previamente definido, sin que el capital original varié. Lo anterior

significa que el interés no forma parte del capital originalmente prestado o

invertido en ningún momento.

El Interés simple se usa principalmente en inversiones y créditos a

corto plazo, de un año o menos.

Que se va a cobrar de una inversión, depende de la cantidad de dinero

tomada en préstamo o invertida y del tiempo que dure el préstamo o la

inversión, es decir, el interés simple varia en forma directamente proporcional

al capital y al tiempo.

b)

Interés compuesto. Si a intervalos de tiempo preestablecidos, el interés vencido se

agrega al capital. Por lo general las inversiones son mayores a un año. Es

decir los intereses se invierte en capital, formando un nuevo capital que va a

generar nuevos intereses.

Se deducirá la fórmula para

interés simple. Se sabe que la tasa de interés por unidad de tiempo es:

Despejando I se obtiene:

I = C * i * n (1)

Donde:

i – es la tasa de interés.

I – Es el interés o ganancia.

C – Capital o valor actual.

n – es el tiempo o Plazo.

De (1) se observa lo

siguiente:

Los intereses que produce un capital C, con una tasa de

interés simple anual i, durante n años.

Al utilizar (1) se deben

tener en cuenta los aspectos básicos:

1)

La tasa de interés se debe utilizar en forma decimal.

2)

La tasa de interés y el plazo deben expresarse en las mismas

unidades de tiempo.

3)

Si no se dice otra cosa con respecto a la tasa de interés, esta

se considera como simple anual.

Año comercial.

El interés simple gana un

capital de $5000 al 12% anual, desde el 15 de marzo hasta el 15 de agosto del

mismo año. Para tal fin, lo primero que tenemos que hacer es calcular el tiempo

que transcurre entre las dos fechas:

Año comercial: 360 días. 12 meses de 30 días.

Año calendario: 365 días. 12 meses de 30 y 31 días.

Año bisiesto: 366 días. 12 meses de 30 y 31 días.

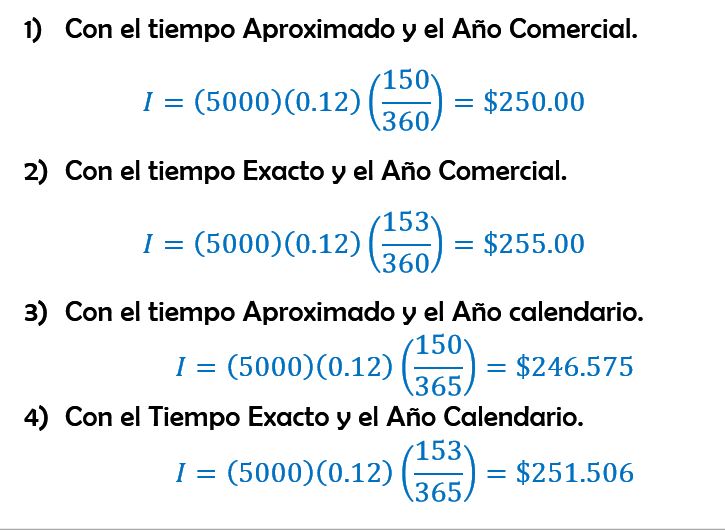

Se manejan dos tipos de

tiempos:

El problema propuesto puede

resolverse de cuatro formas:

Como podemos observar, el interés

más alto se da en el segundo caso. Mientras que el más bajo es del tercer caso.

Para operaciones bancarias

es el segundo caso es el que más se utiliza.

Variación del cálculo del

interés.

El cálculo del interés varía

igualmente si tomamos el año de 360, 365 o 366 días:

Interés exacto. Cuando se divide el tiempo para 365 o 366 días, si la tasa es anual.

Interés Ordinario. Si dividimos el tiempo para 360 días en iguales condiciones.

Variación de la tasa de interés

en función del tiempo.

Entre las tasas de interés

más empleadas se hallan:

a) La tasa de

interés anual.

Se utiliza para el tiempo

exacto o aproximado de 365 o 360 días respectivamente. Calculemos el interés

que gana un capital de $100000 al 12% de interés anual durante 180 días.

b) Tasa de

interés semestral.

Se utiliza para el tiempo

de 180,181, 182 o 184 días del primer semestre o segundo semestre del año.

Calculemos el interés que gana un capital de $100000 al 6% de interés semestral

durante 180 días.

c) Tasa de

interés Trimestral.

Se utiliza para el tiempo

de 90, 91 o 92 días. De esta manera, el interés que gana un capital de $100000

al 3% de interés trimestral durante 180 días es:

d) Tasa de

interés mensual.

Se utiliza para el tiempo

de 30 o 31 días del mes. Así, el interés mensual que gana un capital de $100000

al 1% de interés mensual durante 180 días es

e) Tasa de

interés diaria.

Se utiliza directamente.

Calculemos el interés que gana un capital de $100000 al 0.0333333% de interés

diario durante 180 días.

Por qué siempre nos da el

mismo valor de $6000, esto se debe a que usamos una tasa equivalente, siendo la

tasa anual la base para los demás periodos, se puede observar en la siguiente

tabla.

Ejemplo 1.

Calcules el interés exacto

y ordinario, que gana un capital de $10000, a una tasa de interés del 4.5%

anual desde el 15 de junio hasta el 15 de diciembre del mismo año.

Se calcula el número de días que hay entre

el 15 de junio hasta el 15 de diciembre, lo cual nos da un valor de 180 días

tiempo ordinario y 183 tiempo exacto.

Bibliografía.

1. Colegio Nacional de Matemáticas Aritmética y Algebra. Ed. Pearson

Educación.

2. Villalobos Jose Luis. Matemáticas Financieras. Ed. Pearson

Educación.

3. Vidaurri Aguirre Héctor. Matemáticas Financieras. Ed. ECASSA.

4. Mora Zambrano Armando. Matemáticas Financieras. Ed. Alfa-Omega.

Puebla

Puebla

0 comentarios :

Publicar un comentario